YOUです、

私の20代を振り返ると、ほとんど仕事しかしてこなかったな、、、と感じます。

もちろん、労働時間が長いわけではないのですが、結局遊んでるときも何してるときも頭のどこかには仕事のことがあり、それこそ嫁とデートしているときも、ワンコの散歩をしているときも、、、常に仕事のことを考えてきました。

こういうと、

「仕事ばかりの人生でつまらなそうだね…なんか趣味でも見つけたら?」

と言われるのですが、おそらく発想が違うんですよねぇ。

私は基本、短期決戦型の考え方をしますので、

サラリーマンのようにだらだらと何十年も働き続け、

資産を微増させていき、老後に備える、、、という発想はしません。

生活のために嫌々仕事をする、、、ということもしたくありませんし、

淡々と数十年、同じ仕事を繰り返すなんてことをしたら、

退屈すぎて血を吐きそうです。

私は楽しいと思った仕事しかやらないんです。

その楽しいと思った仕事も、飽きたら、仕組み化して、さっさと引退することにしています。

サラリーマンを続けた場合、20代のときと、60代のときで、仕事の効率はあがってるかもしれませんが、では何か自分のステージがあがっているのか?というと、大してあがっていないはず。

部下を持ってマネージメント力は多少つくのかもしれませんが、あくまで会社という箱の中で通用するスキルであり、会社の看板ありきでのスキルです。

歳だけとってしまい、目に見えたステージアップがないとなると、、

私が50、60になったとき、

確実に後悔すると思うのですよ。

事業の1つでさえも、自分一人では組み立てられない、、、

そんな親父にはなりたくなかったんですよね。

それにサラリーマンは、経済が現状のまま進む、、、

という前提で物事を考えます。

今は便利な世の中でして、、、

こんなツールが出ています。↓

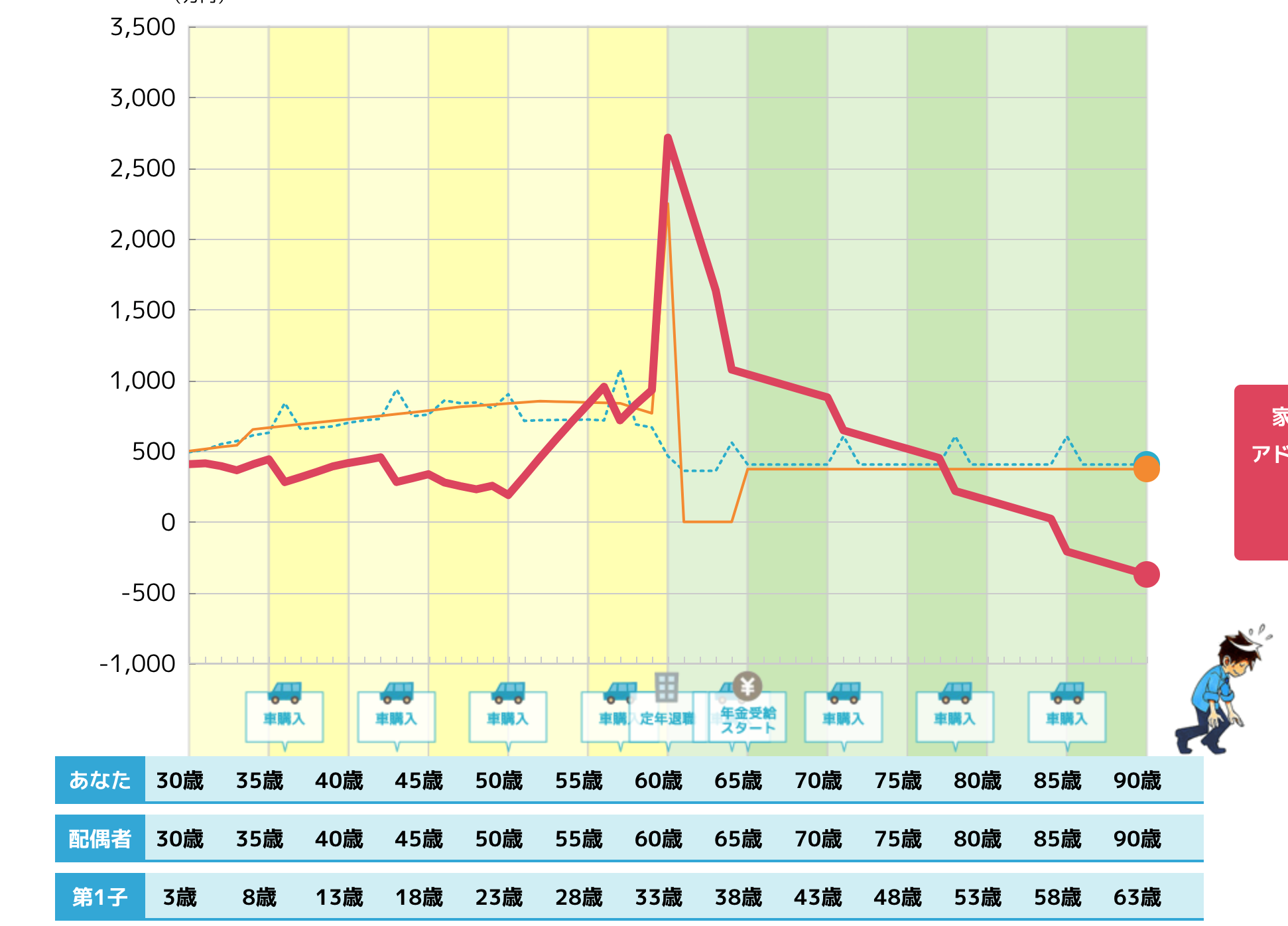

ライフプランシミュレーションというもので、年齢や所得状況、貯蓄状況、子供やその他の支出もろもろを打ち込むと、何歳で人生が破綻するのか?あるいは逃げ切れるのか?をグラフで出してくれる、、というものです。

試しに、世帯年収600万円の30歳の夫婦をシミュレーションした結果、、、

特にマイホームも持たず、安い車を7年に1回乗り換えるくらいのことしかしていませんし、子供も公立に通わせているにも関わらず、

人生かなりギリギリ、、、という結果になりました。

旅行も海外旅行をすると、より家計を圧迫するので、2〜3年に一度の国内旅行が限界で、極力、貯金と堅実な資産運用にまわし、老後を乗り切らないといけない、、、、

まぁ、そんな感じの人生なわけですが、

びっくりすることに、こういったライフプランシミュレーションを

そのまま鵜呑みにするおバカさんたちが多いのですよね。

いやいや、もっと人生楽しくなるように、努力すればいいじゃない。

シミュレーションは、確かに現状を把握するのには役に立ちます。

ただし、「現状のままことが進むであろう」という前提のもとに作ったシミュレーションなんて何も信憑性がない。

だったら、占い師に金を積んだ方が、まだマシです。

サラリーマンの基本マインドは、現状維持であり、

その発想を聞いた時、血反吐が出るほど、

つまらない人生だなと感じました。

そして、あまりにもお金について知らなさすぎる。

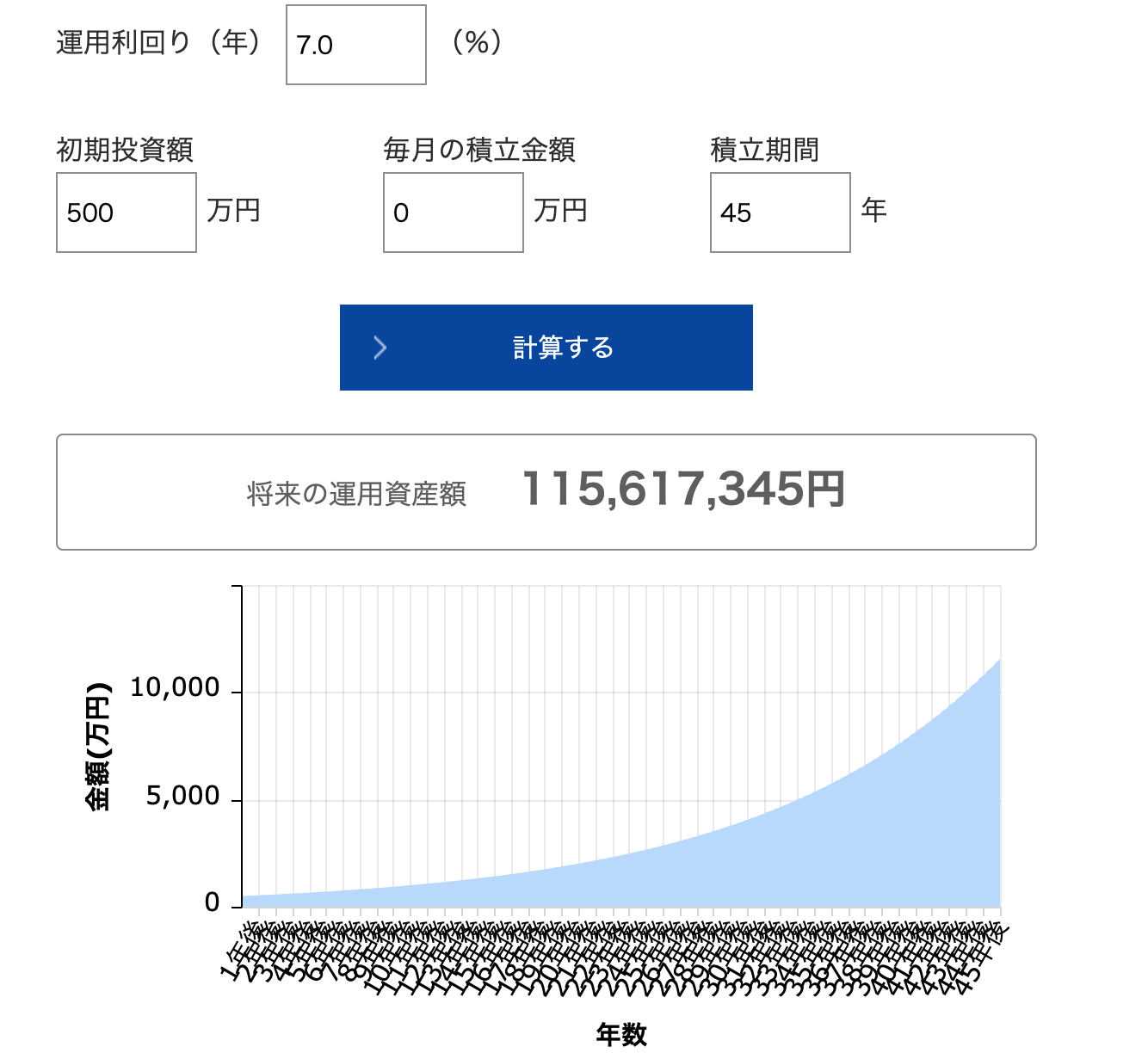

例えば、20歳の時点で500万円もらえる、、、のと、65歳で定年を迎えるときに5000万円貰えるのと、どちらがいいですか?

と聞いたら、

多くの方は

「このご時世で退職金5000万なんて魅力的すぎる!これで老後も安心だ!」

と言うのですが、どちらの価値が高いか?

というと、圧倒的に20歳時に貰える500万円です。

理由としては、ほぼ減るリスクがないと言われている積み立て投資にでもぶち込んでおくだけでも、

20歳から始めて65歳を迎える頃には、

500万円が1億に化けているからです。

金は複利で増えていきますので、500万円は投資にぶち込んで、45年間、放置しておくだけで、1億円以上に育つわけですね。

金は複利で増えていきますので、500万円は投資にぶち込んで、45年間、放置しておくだけで、1億円以上に育つわけですね。

ですが、「増やす・稼ぐ」といった発想が薄い人たちは、

こういった選択肢すら見ませんし、とにかく投資や事業に目もくれず、

ひたすらコツコツと働くことにしか興味がありません。

彼らは、支出に関しては節約すればいいだけだから、コントロールできるとわかっているが、増やすことに関してはコントロールできないと思っているのです。

そしてコントロールできないと思っているが故に何もしません。

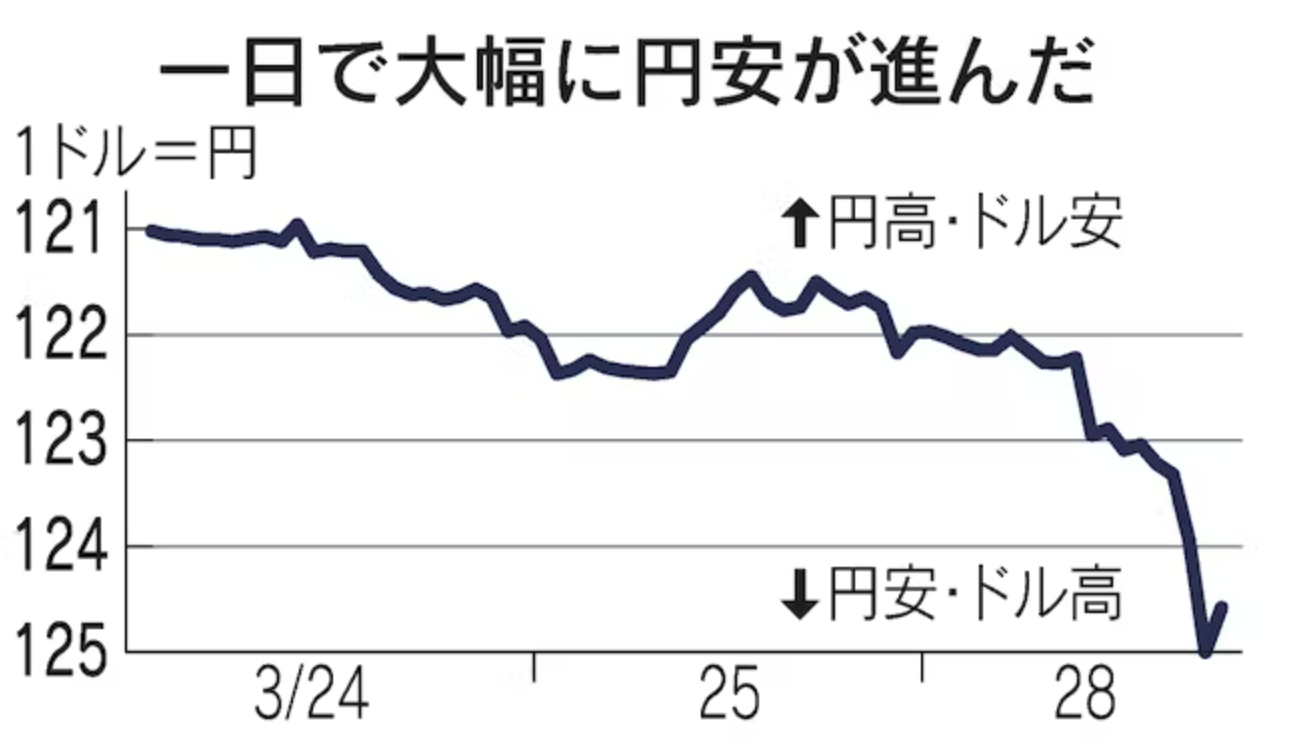

例えば、以前、世界的な円安がきましたね。

私も普段から、投資はしておきましょうね。

現金で持ちすぎないようにしましょうね。

CP(キャッシュポジション)は20%が適正ですよ、と口を酸っぱくして言っているにもかかわらず、結局、みんな貯金一択で、何もしようとしませんでした。

その結果、、、

必死に汗水かいて働いたお金が、一気に目減りしていくのですが、、

「変にお金を投資したりしたら、失敗して余計減るかもしれないでしょ、だから流れるままに生きるんです」

といって、お金を動かすことすらしない。

彼らの発想は、常に「守り」ですので

「支出」をコントロールすることにしか興味がなく、

稼ぐ・増やす、、などの

「収入」をコントロールすることに目を向けません。

なんていうのかなぁ、、

オフェンスをガン無視して、

ずっとディフェンスしかしないサッカーをやっている感じ(笑)

「稼ぐ・増やす」に対しての熱量が少なく、

とにかく「いかに使わないか、節約するか」に全力で取り組む姿勢なんですよね。

大した資産もないのに、なぜそんなにディフェンス命なのかがわかりませんが、、、、。

今後、日本はどう考えても、落ち目の国です。

日銀は異次元の金融緩和を実施し、膨大な量の資金を供給していますが、一向に状況は改善されません。一方で債務の累積は膨大な金額へと膨れ上がっています。

円安になると輸入物価が上昇します。

国民生活が苦しくなるので、どこかで日本も利上げし、円安を是正せざるを得なくなるでしょう。そうなれば、債務の利払いが一気に増え、税収のかなりの部分を債務の利払いに当てざるを得なくなります。

そして苦しくなった政治家は、税金という形で、国民に対し、責任を押し付けてきます。

所得税のみならず、預金税がかかるのもほぼ確実でしょう。

流れるままに生きていたら、少なくとも数百万、数千万の損失は免れません。

簡単にいえば、多くの国民は情弱であり、政府からしたらコントロールしやすくて助かるんですよね。

結果、搾取され続けます。

ではどうしたらいいのか?という話ですが、

やはりちゃんと自分で稼ぐという選択肢を持ち、

収入のコントロールをしていくということに尽きます。

盲目的になり、収入はこれくらいしか入ってこない、

収入はそこまで上がることはない、、、

と決めつける人生はひどくつまらないものですし、、

自分の可能性を決めつけて限定的にしてしまわなくても、

別に今は、いくらでも収入を得る方法はあります。

お客を呼び寄せて、モノを売るテクニックさえ、

数ヶ月くらい学べば、あっけなく本業の給料は超えるでしょうし、

本業をやめるリスクを取るのであれば、1年で結構なところまでいくでしょう。

月収500万円くらい行く人も全然いると思います。

サラリーマンとして働き続けたら、年に1回の国内旅行で満足しなければいけない人生になりますし、隣でより短時間で大きな資産を作っている人が目に入っても、自分には無理だと思って目を閉じなければいけません。

そんなことしなくても、一度ネットの事業やってみればいいじゃないですか。

超センスがない人でも、月数十万円くらいはいってますよ。

海外旅行くらいは年に何度もいけるレベルにはすぐなります。

人生はいくらでも変えれるし、誰しもに可能性があるから面白いんでしょう。

結末をネタバレされた映画を見て何が面白いんですか。

決まりきったレールの上を歩くだけの人生なんて私はごめんです。

みなさんも、そんなにディフェンスに回らず、

まずはガッと収入を増やすことに注力した方が幸せになれますよ。

では。