4話

今回は、お金が勝手に増える資産構築の基本について教えます。

よくね、お金を効率よく増やす方法ないんですか?事業やっててもなかなかお金増えません。とか、できるだけ勝手にお金が増える方法とかないんですか?みたいな質問をもらうわけ。

で、回答としては、ある。ありますよ。

だから今回は勝手にお金が増える状態を作る方法について教えていきます。

で、まず前提の話なんだけど、そもそもお金が増えないのってなんでだと思う?ビジネスが下手だから?投資を知らないから?お金の教育を受けてきてないから?まぁ、それはそうなんだけど、もっと根本的な話よ。結局、これができてないからお金が増えてないんだよね、っていうのがあるんだけど、なんだと思う?

それは、、、お金の使い方が下手ってことね。

お金の増やす方法って、主に3つあるのよ。

- ・時間を使ってお金を増やす

- ・労力を使ってお金を増やす

- ・お金を使ってお金を増やす

労力っていうのは、普通に働いてお金を得るってことだよね

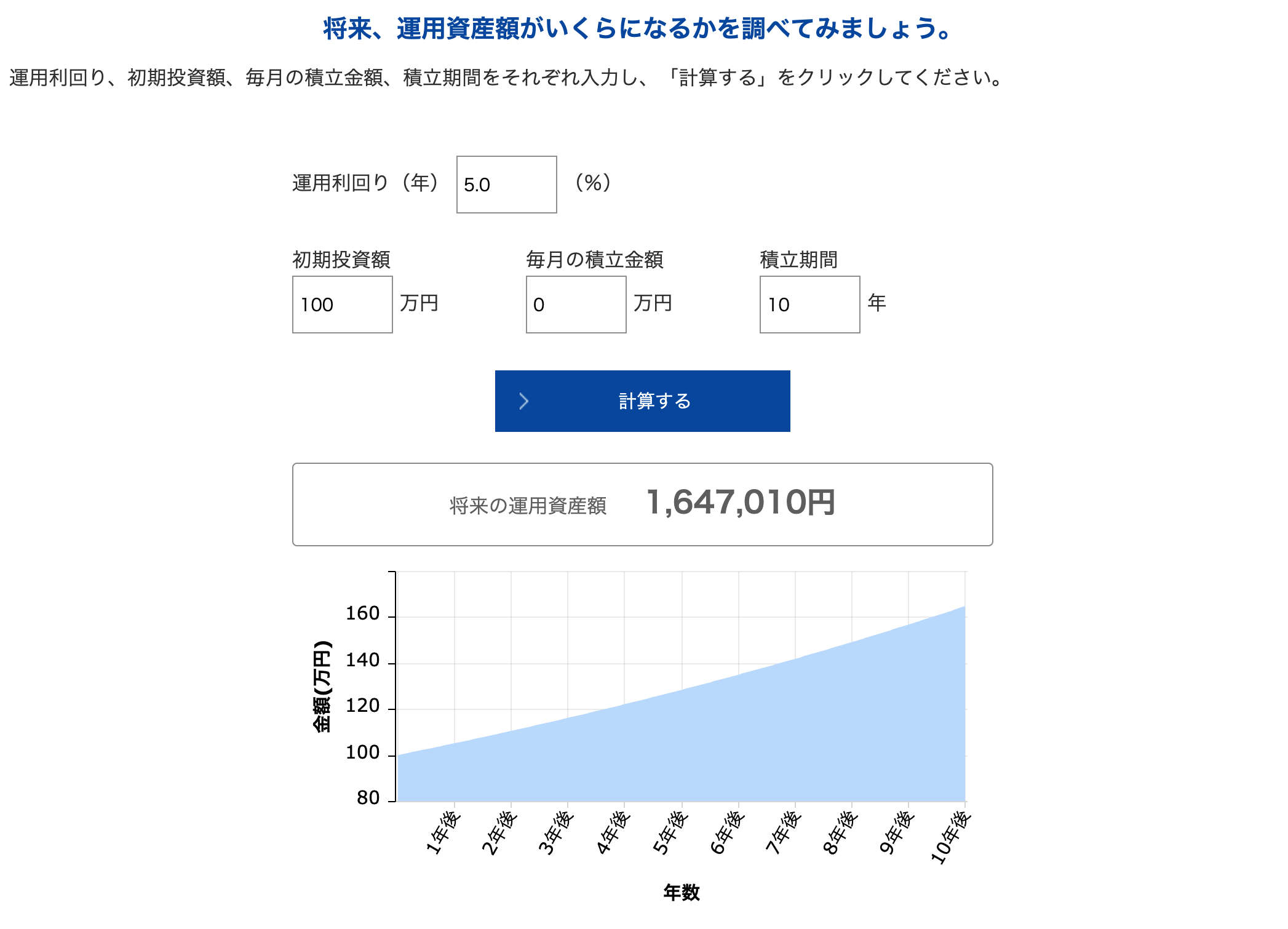

時間っていうのは、インデックスファンドとかがわかりやすいよね。インデックスファンドに今、100万円を預けたとするじゃんか。で、年利5%くらいなのよ。それを10年くらい放置しておくだけで、160万円くらいになるのよ。こうやって時間をかければ、お金って複利で増えていくわけ。これが時間を使ってお金を稼ぐって方法。

でも、一番お金が増えるのはなにかっていうと、お金を使ってお金を増やす、、、なわけ。

だから、お金の正しい使い方、を覚えないといけないわけね。

で、ここで正しいお金の使い方ってなんだろう?って疑問が生まれるのよ。

正しいお金の使い方っていうのは、簡単にいうと、正しいお金の配分ができていますか?ってことなのね。投資でいうポートフォリオっていうやつですね。

要は、お金が増えるところへお金を配分できていますか?って話なのよ。

重要なのは、全てをROIで判断していくってこと。return on investmentっていうんだけど、要は投資対効果が見込めるところへお金を使うってこと。

例えばさ、自己投資として本を買う人は多いじゃん。1500円くらいだよね。でも、1500円以上のリターンが得られているんですか?ってこれが重要なわけね。

例えばさ、凄い儲かっている投資家さんが知り合いにいるんだけど、その人も本出してるのね。でも、本を買うよりも、やっぱり本人に会った方がリアルな情報を得られるじゃん。質問もできるし、結果出るじゃん。今何を考えていて、どういったところに出資していて、、、みたいな話も聞けるわけじゃん。だからもちろん、本人に会おうと思うと、かなり高額な費用を払わないといけないわけですけど、そっちのが元取れちゃうんだよね。だって、投資の基本的な話を本で学ぶのも大事だけどさ、その人がいままさにどこにどういう考えで投資してるのか?のが大事じゃない?

だから本を読むよりもその前に会うってことをするわけよ。

これって、roiを考えたお金の使い方なんだよね。

あとは、、、例えば、フェラーリってあるじゃん。あれもさ、3000万円とか4000万円以上はするわけじゃん。でもさ、まずそもそもフェラーリって例えば3000万円で買うじゃん。で、中古でうるじゃない?いくらで売れると思う?だいたい、2100万円~2400万円くらいで売れるのよ。ってことは実質、600万円とか900万円くらいでフェラーリに乗れることになるのよ。

しかもさ、買うとフェラーリオーナーズクラブに入会できて、まず人脈が作れるのよ。他の社長さんたちと知り合えて、そこで新しい事業とかも生まれるかもしれないわけじゃん?で、フェラーリを何台か買っていると、限定モデルのフェラーリの案内とかが来て、その限定モデルっていうのが、転売するだけで、普通に数千万儲かったりするわけよ。

もちろんね、車っていうのはあくまで趣味の領域だったりするから、フェラーリに数千万突っ込むんだったら、普通に事業とか投資にお金突っ込んだ方がリターン的にはやっぱり大きいわけよ。だけどさ、知って欲しいのは、値段で見ないでほしいってことね。全て投資対効果で見て欲しいのよ。

その辺の車買ってもさ、価値はガンガンさがるわけ。1000万円で買った車が売る時には400万円とかになっちゃうのが普通なのよ。価値がここまで下がらないのって、フェラーリくらいなのよ。ランボルギーニもダメだね。ほんとにフェラーリ一強なのよ。

で、そう考えていくと、多くの方が、やっぱり正しいお金の使い方っていうのができてないわけ。

お金を使う時、毎回、投資対効果で見れてますか?って話。

お金を銀行に入れておいたって、金利0.01 %とかだから、全然リターンないわけじゃん?

投資対効果的には最悪なわけだよね。

じゃあ、銀行に入れない方がいいわけじゃんか?

投資とかした方がいいってことでしょ?

でね、こういうと、いやいやそれはわかってるんですけど、、、、

って声が返ってくるのよ。

これがお金が増えない根本的な原因なのよ。

なにかっていうと、お金を使うことが怖いっていう問題ね。

お金を使うことに対する恐怖が大きい人たちがやっぱり多いのよ。

実は、多くの人は、お金を増やす力以前に、お金を使う力が弱い人たちが多いのよね。

みんな、お金を増やす力、お金を稼ぐ力を身につけたいって思うじゃん?

でも、実際一番最初に養わないといけないのは、お金を使う力なのよ。

さっきも言ったでしょ?お金を産むためにはお金を使うしかない。

お金を使ってお金を稼ぐことが一番効率的だって。

だけど、お金を使えない。お金を使うのが怖い。だからお金が増えないんですね。

で、なんでお金を使うのが怖いのか?っていうと、自分に対する自信がないからなのよ。例えばさ、今、店舗事業で売上数億円やってる人がいるんだけどさ、その人って20歳くらいのときから起業してるのよ。で、最初、居酒屋をやったのよ。でも最初ってやっぱりビジネスが上手くないからさ、300万円くらいの借金をしちゃったらしいのよ。で、その人はそこで自殺しようって考えたらしいのね。でもまぁ、なんとかそこから立ち直って、今では5億借金しても怖くないっていってるのよ。

なんでかっていうと、5億借金したとしても、返せるっていう自信と経験値とスキームがあるからだよね。

わかる?

こういう自信があれば、お金をバンバン使うのも怖くないわけよね。

でもまたここで問題があるわけ。

そういう自信とか経験値とかスキームとかをつけるためには、結局、お金を実際に使って、事業をやって経験値を積んだりとか、自己投資をしていろんなスキームを吸収するしかない、、、っていう問題ね。

要は、お金を恐怖心なく使えるようになるためにもお金が必要なわけ。

いやでもそうやってお金を使うのが怖いんじゃんかーって思うでしょ?

ここで、私がとっておきの方法を教えます。

この方法を使えば、自動的にお金が増える基盤ができあがるのさ。

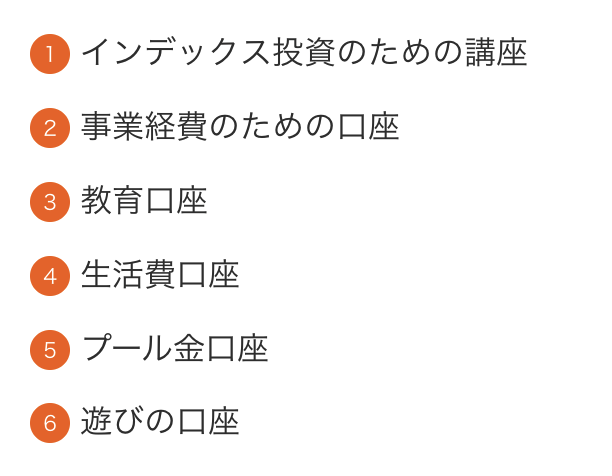

どうやってやるかっていうとね、まずやってほしいのが、銀行口座を6つ作って欲しいのよ。どの銀行口座でもいいんだけど、ゆうちょとみずほはおすすめしないですね。ufjとか楽天銀行とか、sbiネット銀行とかこの辺は作っておくといいです。

で、6つ作ったら、それぞれの口座を用途別に分けて欲しいのよ。

- インデックス投資のための講座

- 事業経費のための口座

- 教育口座

- 生活費口座

- プール金口座

- 遊びの口座

っていうこの6つの口座を作って欲しいわけ。

インデックス投資のための口座はそのままだよね。インデックスファンドに投資するための銀行口座。事業経費のための口座っていうのは、まぁ、広告費とか、HP作ったりとか、そういう事業に使う経費の口座ね。

あと教育口座。これみんな作らないんだけど、これは絶対作っといてほしいやつね。これは自己投資用の口座。

生活費口座もまぁ、そのままだよね。

プール金口座っていうのは、簡単にいうと、もしものときのためのお金を入れておく口座ね。まぁ、貯金用口座って思ってもらえればokです。

で、最後が遊びのための口座ね。これも絶対作っておいてほしいです。我慢ばっかりして使わないと、私何のために働いているんだろう、、、ってなりがちなので、遊びに使うお金もちゃんと確保しておいてください。

で、お給料とか入るじゃん、入ったら、そのお給料を1個の口座に入れっぱなしにするんじゃなくて、それぞれの口座に分配していってほしいのよ。

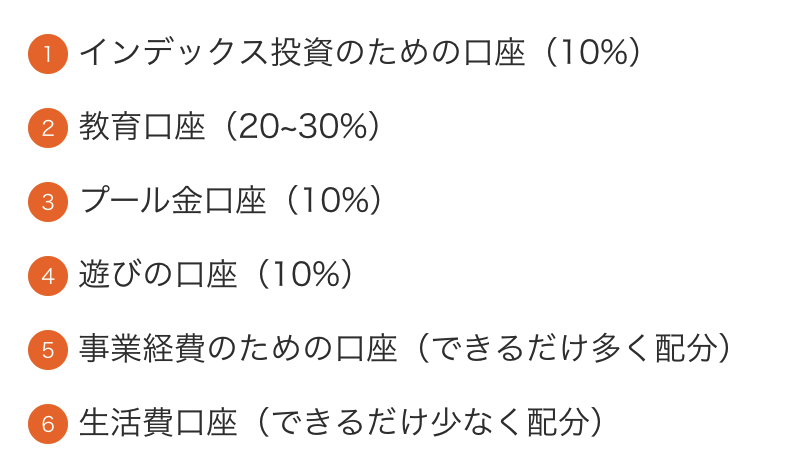

で、ここでどの程度の比率、パーセンテージをどの口座に入れるのか?って問題が起きてくるんだけど、

- インデックス投資のための口座(10%)

- 教育口座(20~30%)

- プール金口座(10%)

- 遊びの口座(10%)

- 事業経費のための口座(できるだけ多く配分)

- 生活費口座(できるだけ少なく配分)

なんでそもそもお金を分けるのか?っていうと、分けておかないと、生活費とかどうでもいいところにばっかりお金が回ったり、お金を使うのが怖いとかいって、投資に全然お金が回らなくなったりするからなのね。

だから1個にまとめるんじゃなくて、細かく区切るのが大事なのよ。

で、これポイントなんだけど、生活費は一番最後に決めて欲しいのね。なんでかっていうと、だいたいの人は、たぶん収入の多くを生活費に当ててしまってて、まともに貯金やら投資やらできてないはずだから。生活費って一番どうでもいい支出で、かつ一番お金を使ってしまいがちなところなのよ。なので、ここは一番最後に考える。要は余ったお金でなんとかするって感じ。

例えば、お給料が手取り20万円だったとしましょうか。

- インデックス投資のための口座に(10%) ってことはここに2万円

- 教育口座に(20~30%) ってことは4万円から6万円

- プール金口座に(10%) ってことは2万円

- 遊びの口座に(10%) ってことは2万円

ここまででだいたい10万円使ってるから、残り10万円って感じね。

で、、、

- ②事業経費のための口座には(できるだけ多く配分して)

- ④生活費口座には(できるだけ少なく配分してほしい) っていう感じ。

まぁ、例えば、事業経費に3万円くらい使うんだったら、生活費は残りの7万円でなんとかやりくりするって感じね。

7万円で生活するの?って思うかもしれないけど、そうですよ。今まで収入に対して、支出が多すぎたってこと。だって、私とかも、月200万円~300万円いったときも、家賃6万円のところに住んで、月の食費も2万円とかだったからね。月の収入が20万円の人だったら、8万円くらいでやりくりしないといけないのは当たり前だと思ってください。

家賃が低いところに引っ越したりとか、携帯をsimカードにしたりとか、車を持ってる人は売ってしまってバスを使ったり、そもそも車移動が必要ないところへ引っ越したり。

で、できるだけ、投資とかお金に増えるところへお金を使うんですよ。

まぁ、プール金とかインデックスファンド用の口座も一応話しましたけど、最初はその2つの口座をやめて、全部自己投資か事業経費に突っ込んだ方がお金は増えやすいかもしれないですね。

ちなみに、このお金の配分というのを自動的にやるのがポイントで、毎月わざわざ手動でやってたらいつか面倒くさくなって絶対やめるので、自動で振り分けられるようにしておくのが重要です。

sbiネット銀行は目的別口座作成機能っていって、お金を配分する機能がそもそも元からついてるので、おすすめですし使いやすいですよ。

特にお金がない時期、少ない時期ほど、極力、生活費を削って、教育費と事業投資にお金を使っていくと、短期的にドカンとお金が増えるのでおすすめですね。

というより、収入が低い人ほどこれをやらないと、全くお金がふえず、ずーっと低所得のまま苦しみ続けることになると思うので、必ずお金の配分をしてください。

あとは、キャッシュフローの話とかをもっとしたいんだけど、続きはセミナーでしますね。キャッシュフローの話を理解すると、資金がなくても、今貯金10円しかありません、、、、みたいな状態でもいきなり初月で100万円とか売り上げ立てられるんですよ。

そのあたりも合わせて知っておきたい方は、セミナーのほう、遊びにきてみてください。